Entender o custo real de um carro é o primeiro passo para não cair na maior armadilha financeira que a maioria dos brasileiros enfrenta. Muitos acreditam que o gasto se resume à parcela do financiamento, mas a verdade é que existe um inimigo silencioso drenando seu potencial de construir riqueza.

Você já analisou para onde vai seu dinheiro todo mês? Moradia, impostos, alimentação… mas há uma categoria que, na maioria das vezes, é um verdadeiro buraco negro financeiro sobre rodas: o transporte. E o vilão principal é o seu carro.

Neste artigo, vamos desvendar as 7 despesas que compõem o custo real de um carro e mostrar por que a decisão entre comprar carro ou investir pode definir seu futuro financeiro.

A Armadilha Social: Por que Trocamos Riqueza por Aparência?

📌 A indústria automobilística investe bilhões para nos convencer de que um carro novo melhora nossa imagem, confiança e status. O marketing vende um sonho de sucesso, mas esconde a realidade: trânsito, contas de oficina e uma dívida que não para de crescer.

A pressão social é brutal. Ninguém bate palmas para o seu carro popular quitado, mesmo que ele seja a decisão mais inteligente. No entanto, um SUV novo financiado em 60 vezes atrai olhares de admiração, reforçando a perigosa ideia de que parecer rico é mais importante do que ser rico.

Essa mentalidade cria o que chamo de “pobre de carro”: a pessoa que ganha o suficiente para pagar as contas do veículo, mas não consegue guardar um centavo para investir. É uma esteira financeira que só acelera.

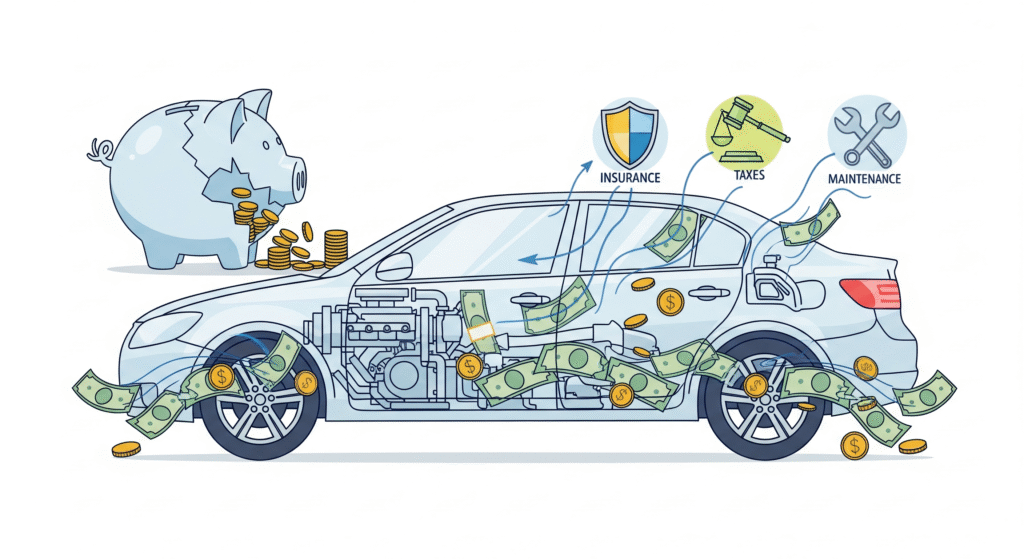

Desvendando o Verdadeiro Custo de um Carro no Brasil

💡 Vamos usar como exemplo um dos carros mais desejados do Brasil, o Honda City, com um preço de tabela de aproximadamente R$ 137.000. Parece “pagável” em longas parcelas, certo? Agora, vamos calcular o custo real de propriedade ao longo de 5 anos.

1. Depreciação: O Dinheiro que Evapora

A depreciação de veículos é a maior e mais invisível despesa. Um carro novo perde de 10% a 20% do seu valor assim que sai da concessionária.

- Custo em 5 anos: Cerca de R$ 55.000

- Isso é como rasgar R$ 11.000 por ano apenas para ver seu patrimônio envelhecer na garagem.

2. Seguro: O Custo da Tranquilidade

Essencial no Brasil, mas com um custo elevado que varia muito com perfil e localização.

- Custo em 5 anos: Estimativa de R$ 30.000 (considerando uma média de R$ 6.000/ano para este modelo).

3. Combustível: A Despesa Constante

Com os preços da gasolina em alta, encher o tanque dói no bolso.

- Custo em 5 anos: Cerca de R$ 27.000 (rodando 1.000 km/mês com consumo médio de 13 km/l e gasolina a R$ 5,80/l).

4. Juros do Financiamento: O Preço de Não Ter o Dinheiro

Se você não comprar à vista, pagará caro por isso.

- Custo em 5 anos: Em média, R$ 35.000 em juros (simulando uma entrada de 20% e uma taxa de 1,5% a.m.).

5. Manutenção e Revisões: O Inevitável

Trocas de óleo, filtros, pneus, freios e revisões obrigatórias.

- Custo em 5 anos: Pelo menos R$ 8.000 (sem contar imprevistos).

6. Impostos e Taxas: A Parte do Governo

IPVA, licenciamento e outras taxas anuais.

- Custo em 5 anos: Aproximadamente R$ 16.000 (considerando um IPVA médio de 3% sobre o valor do veículo).

7. Reparos Inesperados: A Surpresa Desagradável

Mesmo em carros novos, problemas acontecem. É crucial ter uma reserva de emergência para isso. Quer saber mais? [Leia nosso guia completo sobre como montar sua reserva de emergência].

- Custo em 5 anos: Estimativa conservadora de R$ 4.000.

A Conta Final: O Chocante Custo Real

🚀 Somando tudo, o seu carro de R$ 137.000, na verdade, custará mais de R$ 312.000 em 5 anos!

Isso significa um custo mensal real de R$ 5.200. Sim, você leu certo.

Comprar Carro ou Investir: O Custo de Oportunidade

Agora, a parte mais dolorosa. E se, em vez de gastar esses R$ 5.200 por mês com um carro, você os investisse?

Investindo esse valor mensalmente em um fundo atrelado ao CDI (com um rendimento conservador de 10% ao ano), ao final de 5 anos você teria aproximadamente R$ 404.000.

- Cenário 1 (Carro): Você termina os 5 anos com um ativo que vale cerca de R$ 82.000 (valor de revenda), após ter gastado R$ 312.000.

- Cenário 2 (Investimento): Você termina com um patrimônio de R$ 404.000.

A diferença no seu patrimônio líquido é de mais de R$ 322.000. Esse é o verdadeiro preço da sua escolha.

📦 Dica de Leitura Inteligente: Para aprofundar seus conhecimentos sobre como fazer o dinheiro trabalhar para você, recomendamos o livro “Do Mil ao Milhão: Sem Cortar o Cafezinho” de Thiago Nigro. É um guia prático para quem quer sair da mentalidade de devedor e se tornar um investidor.

Como Ter um Carro de Forma Inteligente? 3 Regras de Ouro

✅ Nem todo mundo pode viver sem carro. A solução não é demonizá-lo, mas usá-lo com estratégia. Se você precisa de um, siga estas regras para aprender como economizar com carro:

- Compre Usado (o Ponto Ideal): Opte por um carro com 3 a 4 anos de uso. Você foge da maior desvalorização inicial, mas ainda tem um veículo moderno e confiável. Para mais dicas, consulte fontes de autoridade como o site da Quatro Rodas.

- Siga a Regra dos 15%: A soma de TODOS os custos do carro (parcela, seguro, combustível, etc.) não deve ultrapassar 15% da sua renda mensal líquida.

- Fique com Ele por Mais Tempo: Trocar de carro a cada 3 anos é um suicídio financeiro. Quanto mais tempo você fica com um carro quitado, mais dinheiro sobra para investir e construir sua riqueza.

Conclusão: Seu Carro é um Ativo ou um Passivo?

O custo real de um carro vai muito além da prestação. Ele é uma das decisões que mais impactam seu potencial de enriquecimento.

Ao entender os números, você ganha o poder de escolher conscientemente. Em vez de se aprisionar em um ciclo de dívidas por status, você pode usar seu dinheiro para construir a vida que realmente deseja.

E você, já tinha parado para fazer essa conta? Compartilhe sua opinião nos comentários abaixo!